1er avril 2015 - Une récente étude, publiée sous le titre 'Rules to Give By', s’est attachée à établir une analyse comparée des dispositifs nationaux de 177 pays en matière d’incitants fiscaux destinés à encourager la générosité publique.

1er avril 2015 - Une récente étude, publiée sous le titre 'Rules to Give By', s’est attachée à établir une analyse comparée des dispositifs nationaux de 177 pays en matière d’incitants fiscaux destinés à encourager la générosité publique.

Les chercheurs ont élaboré plusieurs classifications au départ des 177 pays repris dans l’échantillon, et ont établi les constatations suivantes :

Les chercheurs ont élaboré plusieurs classifications au départ des 177 pays repris dans l’échantillon, et ont établi les constatations suivantes :

- 94 % des pays pratiquent la non-taxation des organisations sans finalité lucrative (« NPO’s are exempt from tax »),

- 80 % des pays imposent un reporting aux associations exemptées,

- 77 % des pays ont un dispositif d’incitation à la générosité destiné à encourager le mécénat des entreprises,

- 66 % des pays encouragent fiscalement la générosité à des particuliers,

- 21% des pays proposent des exemptions fiscales dans le cadre de certaines catégories de legs à finalité philanthropique (‘donations of estate are exempt’).

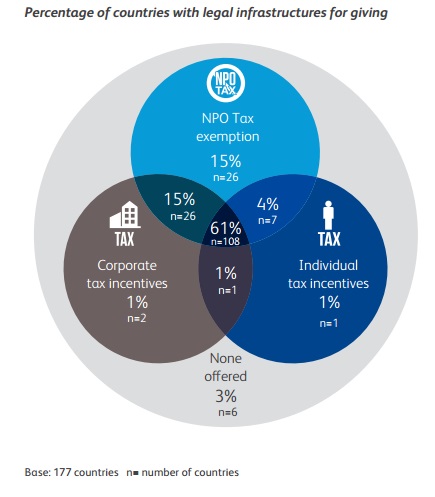

Sur un total de quelque 170 nations dont le système fiscal prévoit des exemptions en faveur du secteur associatif, l'étude identifie 61 pays (figure ci-contre) qui garantissent, outre la non-taxation des revenus des associations, un double système d'incitants fiscaux en faveur des donateurs individuels et des entreprises mécènes.

Sur un total de quelque 170 nations dont le système fiscal prévoit des exemptions en faveur du secteur associatif, l'étude identifie 61 pays (figure ci-contre) qui garantissent, outre la non-taxation des revenus des associations, un double système d'incitants fiscaux en faveur des donateurs individuels et des entreprises mécènes.

Autres constats :

- Plus de 85% des pays de l’Union européenne proposent des incitants sous formes de déductions fiscales, tant en faveur des particuliers que des entreprises.

- Le pourcentage de ménages donateurs (selon les données issues du World Giving Index) est plus élevé dans les pays bénéficiant d’incitants fiscaux en faveur du secteur associatif et notamment de la générosité publique: 33% au lieu de 21%

- Les incitants fiscaux en matière de legs en faveur de causes philanthropiques sont nettement moins courants.

- Les onze pays qui atteignent le scoring maximum en termes de diversité des incitants fiscaux en faveur du secteur associatif sont, à l’exception de Singapour, tous membres de l’OCDE : Allemagne, Belgique, Canada, Danemark, France, Irlande, Italie, Royaume-Uni, Singapour, Suisse, U.S.A.

La Suède supprimera-t-elle ses incitants fiscaux ?

S'il existe un large consensus concernant l'impact favorable des incitants fiscaux en faveur de la générosité publique, on note toutefois quelques prises de positions divergentes.

Ainsi les gouvernements autrichien et suédois ont-ils manifesté récemment l’intention de mettre fin au régime d’incitants fiscaux destinés à encourager la générosité publique.

Si la menace semble être provisoirement écartée en Autriche, le débat reste ouvert en Suède.

Le gouvernement suédois estime que le soutien que les pouvoirs publics accordent à de nombreux acteurs associatifs devrait se baser sur les priorités définies par les pouvoirs publics, et en aucun cas suivant les préférences des donateurs.

Le Swedish Fundraising Council s'efforce bien évidemment de mobiliser les acteurs de la collecte et le public dans l’espoir de contrer ce projet gouvernemental.

Pour plus d’infos :

- 'Rules to Give By' - Etude de la Charities Aid Foundation, en collaboration avec diverses instances dont Nexus. Rapport téléchargeable sur le site de Nexus.

- 'Special Focus: Giving Philanthropy a Break' - Article rédactionnel du site European Fundraising Association - (lien)