8 Mai - Momentum2Give

8 Mai - Momentum2Give

La rencontre Momentum2Give du 8 Mai comprenait une session dédiée aux mesures fiscales susceptibles d’encourager le mécénat. Elle bénéficia notamment d’une intervention remarquée de Benoît Provost, directeur de Promethea.

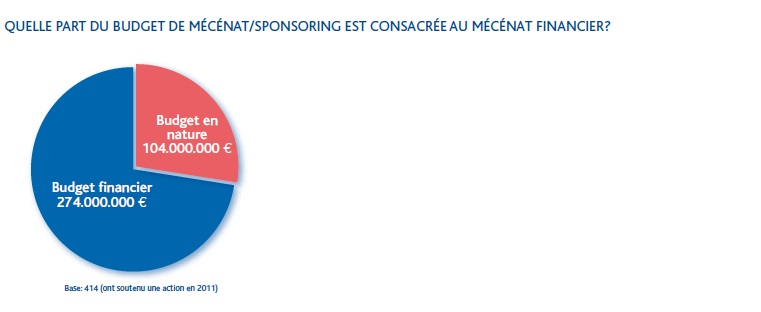

Se basant sur sondage Promethea/IPSOS réalisé en 2012 auprès d’un échantillon de 558 entreprises, Benoît Provost en présenta quelques résultats (exemples en fin d'article), précisant que l’estimation totale du mécénat émanant de cet échantillon d'entreprises – 378 millions d'euros, comprenant 274 millions d’euros en soutien financier et 104 millions en apports en nature– ne tient pas compte de l’apport important émanant de la Loterie Nationale.

Les statistiques disponibles ne différencient guère sponsoring et mécénat, d'autant que dans le contexte belge la loi ne définit nulle part le concept de mécénat, lequel ne bénéficie dès lors d'aucun traitement fiscal spécifique.

Promethea pointe, outre cette carence manifeste au plan législatif, diverses difficultés d’ordre fiscal que les gouvernements issus des récentes élections pourraient contribuer à lever:

- longueur et complexité de la procédure d’agrément en matière de dons fiscalement déductibles,

- déductibilité plafonnée à 500.000 euros par an (sans report possible sur les années suivantes),

- problèmes liés à la reconnaissance des dons en nature,

- incertitudes diverses du fait d’interprétations divergentes au niveau de l’administration fiscale.

15 Mai - Table Ronde L’Echo

L’Echo du 16 mai rendait compte d’une Table-Ronde également consacrée à la thématique de la fiscalité du mécénat.

L’équipe Promethea, accompagnée de divers acteurs issus du secteur culturel ainsi que d’entreprises mécènes, y réaffirmait la nécessité d’un encouragement des dons en nature, notamment en matière de mécénat de compétences, ainsi que d’une différenciation entre sponsoring et mécénat qui ne repose pas exclusivement sur la notion d’avantage (ou ‘retour’) pour l’entreprise.

D’autres intervenants, liés notamment aux acteurs engagés dans le crowdfunding, soulignent que la générosité s'exprime sous de nouvelles formes et plaident en conséquence en faveur d’un élargissement de la procédure d’agrément en matière de déductibilité des dons.

Le directeur de Promethea rappelle volontiers que les nouvelles dispositions légales en vigueur en France y ont placé mécénat et sponsoring sur pieds d’égalité, permettant au cours des dix dernières années de multiplier l’apport du mécénat d’entreprise par un facteur 7. Pareil encouragement fiscal permettrait d'escompter en Belgique un apport annuel de quelque 2 milliards d'euros à partir de 2024.

Sources:

- L'Echo (16/6/2014)

- site Promethea (sondage IPSOS/2012 téléchargeable ici)

-> Consulter la liste des articles d'actualité parus sous Rubrique 'Etudes, sondages & statistiques'

Sondage Ipsos/Promethea (2012):

Juillet 2014 - Le donateur européen peine à bénéficier d’incitants fiscaux dans le cas de donations en faveur d’une organisation philanthropique située dans un autre pays européen que celui de son domicile.

Juillet 2014 - Le donateur européen peine à bénéficier d’incitants fiscaux dans le cas de donations en faveur d’une organisation philanthropique située dans un autre pays européen que celui de son domicile.

Katrien Schryvers, élue CD&V du Parlement flamand, suggère que le prochain gouvernement fédéral adopte un régime fiscal plus favorable en faveur des bénévoles du secteur des soins.

Katrien Schryvers, élue CD&V du Parlement flamand, suggère que le prochain gouvernement fédéral adopte un régime fiscal plus favorable en faveur des bénévoles du secteur des soins.