Vers un marché unique de la philanthropie : nouvelles initiatives de la Fondation Roi Baudouin

16/05/2024 - Présentation succincte, sur base des Communiqués de presse de la Fondation Roi Baudouin, de nouvelles initiatives destinées à encourager le philanthropie transfrontalière.

1. Lancement de Myriad Europe

L'Alliance Myriad

De plus en plus de gens se sentent appelés à aider les autres, plus loin ou plus globalement. Pas étonnant que l’Alliance Myriad pour les dons transfrontaliers, créée en 2021, soit devenue un outil essentiel pour les philanthropes, entreprises et organisations qui souhaitent agir avec confiance et efficacité pour le bien commun, partout dans le monde.

Myriad vise notamment à accélérer l’efficacité des interventions lors de catastrophes et aider les organisations multilatérales à lever des fonds en faveur de causes globales.

En 2023, l’Alliance Myriad a octroyé plus de 340 millions de dollars à des programmes caritatifs dans 113 pays.

Myriad Europe

Myriad Europe

La Fondation Roi Baudouin lance à présent Myriad Europe pour représenter l’Alliance Myriad en Europe.

La FRB ouvre ainsi la voie à de nouvelles opportunités, notamment en termes d'avantages fiscaux locaux immédiats pour les donateurs. Ces avantages sont détaillés dans le Communiqué de presse de la FRB (lien).

2. Guide 'Vers un marché unique de la philanthropie'

La Fondation Roi Baudouin , en collaboration avec Philea et ses partenaires, ainsi que le réseau Lex Mundi, a réalisé un état des lieux du marché unique de la philanthropie au sein de l’Union européenne en compilant des données issues des 27 États membres. Cette initiative a abouti à la création d’un ‘Guide vers un marché unique de la philanthropie’, mis gratuitement à la disposition des donateurs, bénéficiaires et décideurs politiques.

La Fondation Roi Baudouin , en collaboration avec Philea et ses partenaires, ainsi que le réseau Lex Mundi, a réalisé un état des lieux du marché unique de la philanthropie au sein de l’Union européenne en compilant des données issues des 27 États membres. Cette initiative a abouti à la création d’un ‘Guide vers un marché unique de la philanthropie’, mis gratuitement à la disposition des donateurs, bénéficiaires et décideurs politiques.

Intitulé ‘Comment devenir une véritable fondation européenne dans un marché (pas encore) unique de la philanthropie’, cet état des lieux vise à rendre possibles et faciliter les dons transfrontaliers au sein de l’Union européenne.

Dans le cadre de la Présidence belge du Conseil de l’UE et à l’initiative de Vincent Van Peteghem, Ministre des Finances, la Fondation Roi Baudouin, membre de l’Alliance Myriad, a présenté ce jeudi 16 mai ce guide destiné aux organisations européennes à but non lucratif devant le Groupe de travail de haut niveau sur les questions fiscales (High Level Working Party on Tax Questions).

Grâce aux arrêts de la Cour européenne de justice et au efforts inlassables d’organisations telles que Philea et Transnational Giving Europe, d’énormes progrès ont été réalisés dans le domaine de la philanthropie transfrontalière au cours des deux dernières décennies.

Grâce aux arrêts de la Cour européenne de justice et au efforts inlassables d’organisations telles que Philea et Transnational Giving Europe, d’énormes progrès ont été réalisés dans le domaine de la philanthropie transfrontalière au cours des deux dernières décennies.

Le guide met en lumière ces diverses avancées:

- des incitants fiscaux pour les dons à des OBNL basées à l’étranger sont disponibles dans 26 États membres ;

- des incitants fiscaux basés sur la comparabilité sont disponibles dans 24 États membres ;

- l’enregistrement d’une OBNL basée à l’étranger est possible dans 15 États membres.

Malheureusement, les exigences juridiques et les coûts associés à la preuve de la ‘comparabilité’ ou à l’enregistrement d’une OBNL basée à l’étranger se révèlent souvent être des obstacles insurmontables pour les OBNL.

Interrogé par l'Echo (16 mai 2024) à l'occasion de la publication du 'Guide vers un marché unique de la philanthropie', Brieux Vandamme, CEO de la Fondation Roi Baudouin, ne manqua pas de rappeler la persistance d'obstacles qui freinent la générosité transfrontalière en Europe :

"Dès lors que la bonne cause visée se situe hors des frontières de son pays d’origine, les choses peuvent rapidement se compliquer en Europe. Le cadre peut en effet varier du tout au tout d’un point de vue légal et fiscal.

C’est vrai également pour les dons et concerne l’ensemble des organisations à but non lucratif; pensez ici aux ONG, aux acteurs de l’économie sociale, aux musées ou encore aux universités par exemple.

Résultat des courses, les philanthropes se retrouvent bien souvent forcés de renoncer à leur élan de générosité, dès lors qu’il est transfrontalier. Le manque à gagner est énorme."

Le Guide 'Libérer le potentiel de la philanthropie internationale' est disponible en anglais (lien).

Ce dossier comprend également un rapport intitulé ‘Philanthropie transfrontalière : état des lieux des dons à l’échelle européenne’.

Sources

- Fondation Roi Baudouin

- Communiqué de presse 'Guide vers un marché unique de la philanthropie' (lien)

- Communiqué de presse 'Myriad Europe - Libérer le potentiel de la philanthropie internationale' (lien)

- Myriad Europe (lien)

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Ajouter le numéro national sur les attestations pour les dons : utile mais pas nécessaire

Les implications de cette mesure décidée fin 2023 reposent entièrement sur les épaules des associations, grandes et petites

23/05/2024 - Nous reproduisons ci-dessous une chronique d'Erik Todts, président de Récolte de fonds Éthique asbl et co-animateur de la Coalition Impact, paru dans le supplément La Libre ECO du 19 mai dernier

Lorsqu’un donateur a fait un don d’au moins 40 € par an à une institution agréée, celle-ci est obligée de délivrer une attestation pour réduction d’impôt. De plus, les organisations doivent transmettre électroniquement chaque année les fiches de réduction d’impôt au fisc.

Le 28 décembre 2023, la Chambre a approuvé une modification de la loi qui oblige à ajouter le numéro national (NN) du donateur dans ce transfert de données, pour les dons à partir du 1er janvier 2024. La motivation officielle du SPF Finances semble louable grâce au NN du donateur, le fisc peut attribuer directement l’avantage fiscal au bon contribuable, qui le trouvera prérempli dans sa déclaration via Tax-on-web. Jusqu’à présent, cette attribution directe était possible pour environ deux tiers des attestations. Les autres donateurs avaient toujours la possibilité de remplir eux-mêmes le montant dans leur déclaration d’impôt, bien que tout le monde ne le fasse pas.

Le législateur a ajouté une condition

"Si quelqu'un souhaite obtenir une réduction d'impôt pour son don, il n'a qu'à communiquer également son numéro national", a-t-on entendu auprès de l'administration fiscale. Toutefois, cela signifie ni plus ni moins que le législateur a ajouté une condition pour avoir droit à une réduction d'impôt pour les dons à des organisations agréées. Les députés ont-ils sciemment accepté cette condition supplémentaire ou ont-ils été séduits par l'argument de vente du SPF Finances selon lequel "le seul objectif était de rendre service aux contribuables, à savoir l'attribution directe de leur avantage fiscal dans leur déclaration." Le droit à la réduction d'impôt du contribuable n'est-il pas sérieusement érodé pour paradoxalement faire un petit plaisir à ce même contribuable ?

Les concepteurs de la nouvelle mesure ne sont clairement pas familiers avec les récoltes de fonds pour les bonnes causes, ni avec leur technicité, ni avec leur esprit. Prenons l’exemple d’une association de taille moyenne qui sollicite le NN par e-mail auprès de plusieurs centaines de ses donateurs dont elle possède l’adresse, et par lettre au reste de ses quelques milliers de donateurs. Certains d’entre eux envoient leur NN par e-mail ou par courrier. D’autres réagissent par téléphone. Par la suite, ces quelques milliers de NN doivent souvent être saisis manuellement (et avec précaution dans une base de données) et correctement sécurisés.

Cela coûtera du temps et de l’argent, de manière disproportionnée pour une mesure peut-être utile mais pas vraiment nécessaire. Seul un nombre limité d’associations sont en mesure de proposer une plateforme en ligne sur laquelle le donateur peut saisir son NN en toute sécurité et qui limite les manipulations supplémentaires. Les premières campagnes de ce printemps, au cours desquelles le NN a été sollicité, ont montré que seul un nombre limité de donateurs répondent mais aussi qu’un nombre significatif se retire.

Les implications de la mesure sont entièrement reportées sur les associations, petites et grandes. En effet, en vertu du droit belge, en plus des règles du RGPD, les NN sont des données personnelles sensibles qui ne peuvent être traitées n’importe comment par n’importe qui. Leur collecte et leur gestion nécessitent le respect de mesures de sécurité et de protocoles stricts. En soi, ceci est complètement distinct de l’obligation de l’ajout du NN elle-même après tout, chaque organisation est censée connaître et respecter les règles du RGPD. Tout cela n’entraîne pas seulement des coûts supplémentaires pour mettre en place et entretenir un système sécurisé, cela rend également plus fastidieux l’obtention et la gestion du NN car toutes les méthodes ne sont pas autorisées. Mais le SPF Finances ne s’en est pas préoccupé.

L’exemple des pays voisins

Des effets indésirables de la mesure auraient pu être évités si une concertation avait été établie lors de la préparation du projet de loi avec les représentants du secteur. De notre côté, nous dresserons un bilan à la fin de cette année. D’une part, les efforts consentis par les associations en 2024, avec une estimation des frais supplémentaires. D’autre part, le résultat obtenu, comme le nombre de NN qui ont déjà pu être collectés mais aussi les réactions des donateurs et l’impact sur la générosité. Il se peut qu’apparaisse à ce moment-là le fait que cette modification de la loi n’avait pas visé une bonne cause…

L’approche belge en matière de réduction d’impôt pour des dons diffère sensiblement de celle de nos pays voisins (Pays-Bas, France, Luxembourg, Allemagne). Chez nous, historiquement, les organisations caritatives devaient soumettre une liste des attestations délivrées aux autorités fiscales afin qu’un contrôle soit possible. Il y a près de vingt ans, la liste a été remplacée par le transfert électronique de fiches via Belcotax. En revanche, dans les pays voisins, le donateur remplit simplement le montant déductible sur sa déclaration fiscale (numérique). Il conserve soit un reçu de son don (en cas de contrôle), soit de simples relevés bancaires de ses dons (Pays-Bas). Dans aucun de ces pays, une fiche fiscale ne doit être transmise aux autorités fiscales. Il n’est pas non plus question de devoir gérer l’équivalent de notre numéro national. Cette approche, basée sur la responsabilité du citoyen et une saine dose de confiance, est nettement plus simple et donc moins coûteuse pour les associations. Et à en juger par les pays voisins, cette approche est également intéressante pour l’administration fiscale.

Ce texte est paru précédemment dans l'hebdomadaire KNACK (2 mai 2024), sous le titre 'Wie dit bedacht heeft, is niet vertrouwd met de fondsenwerving voor het goede doel'.

- Webinar 'Collecte obligatoire du Numéro National' - Accès aux présentations Powerpoint et au REPLAY (lien)

- Ajout obligatoire du numéro d'identification au Registre National dans les fiches fiscales (lien)

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Votre organisation a-t-elle intérêt à s’équiper d’une solution CRM dédiée 'gestion des dons' ?

Principaux enseignements à retenir du séminaire iRaiser du 22 février à Bruxelles

28/04/2024 - Le dernier workshop d’iRaiser Benelux (Bruxelles, 22 février), intitulé « Segmentation, automatisation, données, sécurité : maîtrisez votre CRM et lancez vos campagnes en toute sérénité » a réuni une trentaine de participants autour d'un programme animé par cinq intervenants.

28/04/2024 - Le dernier workshop d’iRaiser Benelux (Bruxelles, 22 février), intitulé « Segmentation, automatisation, données, sécurité : maîtrisez votre CRM et lancez vos campagnes en toute sérénité » a réuni une trentaine de participants autour d'un programme animé par cinq intervenants.

Cette journée a été l'opportunité d'explorer les meilleures pratiques et les nouvelles tendances en matière de solution CRM dans le domaine de la collecte de fonds en ligne.

Spécialement conçu pour les organisations à but non lucratif, le CRM iRaiser est déjà utilisé par une centaine d'organisations actives en collecte de fonds, réparties sur la Belgique ainsi qu'en France et au Grand-Duché du Luxembourg.

De l’exposé dense et technique de Didier Neef, Responsable du Service Support CRM chez iRaiser, nous avons retenu plusieurs exemples concrets qui illustrent les atouts de cette plateforme CRM spécifiquement dédiée à la collecte de fonds.

Trois avantages décisifs

Didier Neef distingue trois raisons fondamentales qui peuvent justifier le transfert du fichier de donateurs de votre organisation sur un outil CRM dédié à la collecte de dons:

1.- Diminuer de manière significative la charge de travail de votre cellule fundraising, grâce notamment aux fonctionnalités qui facilitent l'enregistrement des dons et diminuent les risques d'erreurs,

2.- Pouvoir exploiter des rapports marketing fiables qui permettent à votre équipe de prendre de bonnes décisions stratégiques, par exemple en termes de définition des segments de donateurs à cibler en priorité.

3.- Augmenter la satisfaction de vos donateurs grâce à une prise en compte plus rigoureuse de leurs desiderata.

Mieux rendre en compte les desiderata des donateurs sur votre outil CRM : exemples

La solution CRM d'iRaiser permet d'activer, pour chaque contact, soit un opt’out général (arrêt de toutes les communications) soit des options d'opt’out sur tel ou tel canal spécifique : emailing, print, etc.

La 'pression marketing', telle par exemple la fréquence des messages, peut également être ajustée pour chaque canal de communication.

Une catégorie “Flags de contact” permet de définir des segments sur base des préférences communiquées par vos donateurs, dans le respect des exigences du RGPD.

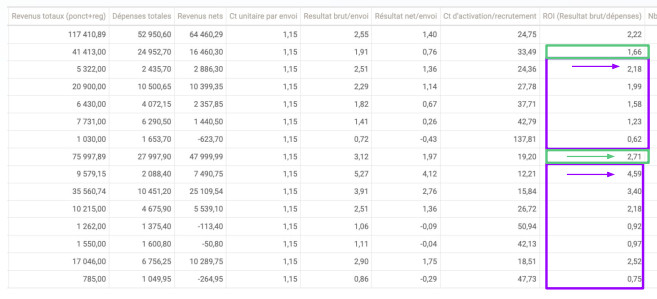

Des outils statistiques pour optimiser le ROI des segments de donateurs ciblés avec votre solution CRM

Parce qu’il est conçu dans une finalité de collecte de fonds, le CRM d’iRaiser permet de calculer automatiquement les rendements bruts et nets de chaque campagne d’appel aux dons.

Parce qu’il est conçu dans une finalité de collecte de fonds, le CRM d’iRaiser permet de calculer automatiquement les rendements bruts et nets de chaque campagne d’appel aux dons.

La qualité des rapports statistiques produits par l’application nécessite évidemment un effort de précision au niveau de l’encodage des caractéristiques de chaque campagne.

Ainsi notamment :

- le code campagne définit le type de campagne (prospection, fidélisation ou réactivation) ainsi que l'année et le canal utilisé.

- le coût unitaire des envois permet de calculer le ROI ainsi que les revenus nets de la campagne.

- le canal permet d’ajouter une précision sur le type de campagne (email, mailing, télémarketing…)

En plus de statistiques de campagnes précises, le système CRM vous permet de comprendre l’efficacité de vos campagnes sur le comportement de vos différents segments RFM (critères Recency-Frequency-Money) ainsi que selon les segments primo-donateurs, donateurs actifs ou réguliers

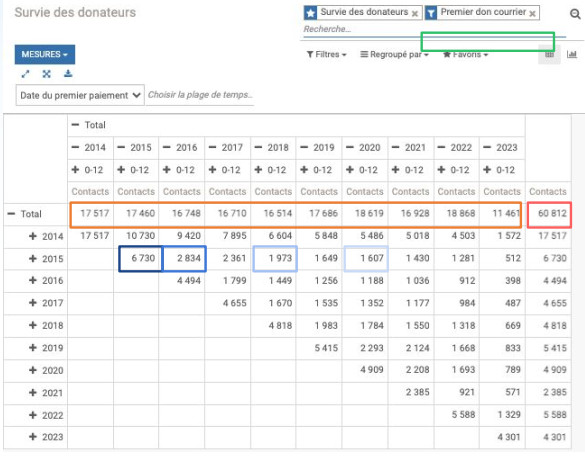

Mesurer le taux d'attrition de vos donateurs

Le rapport de survie des donateurs vous permet de visualiser l’évolution de cohortes de donateurs en fonction de leur année de recrutement mais aussi du canal de recrutement.

Créer des étiquettes et des segments dynamiques

Le profil du donateur peut être précisé dans le cadre de deux types de variables :

Le profil du donateur peut être précisé dans le cadre de deux types de variables :

- une étiquette correspond à une caractéristique - par exemple un donateur classé ‘VIP’ - que le fundraiser décide d'introduire manuellement ou par importation,

- un segment dynamique se définit par contre au moyen d'un calcul automatique du système. Cette fonctionnalité permet par exemple d'identifier à tout moment le segment des donateurs inactifs depuis minimum 24 mois.

Un investissement justifié par des recettes en augmentation et des gains en productivité

Les nouvelles générations de CRM spécifiquement dédiés à la collecte de fonds présentent bien d’autres atouts qu'un court article ne pourrait résumer.

Il est vrai que l’implémentation de ce type d’application représente un investissement significatif. Mais son impact s'avère déterminant si l'investissement initial et les frais annuels sont compensés par une augmentation significative des recettes et de précieux gains de productivité.

C'est pourquoi l’application d’iRaiser Benelux est également adoptée par un nombre croissant d'associations de taille moyenne.

![]() Pour plus d'infos

Pour plus d'infos

-> iRaiser (lien)

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Compte-rendu du webinar Donorinfo : ‘Envie de booster vos campagnes de promotion legs ?’

1. Intervention de Lena Vizy (Legacy Futures)

![]() 10/05/2024 - La Fondation Donorinfo est avant tout connue pour la qualité de sa plateforme Internet sur laquelle plus deux cent organisations publient une synthèse de leurs comptes annuels.

10/05/2024 - La Fondation Donorinfo est avant tout connue pour la qualité de sa plateforme Internet sur laquelle plus deux cent organisations publient une synthèse de leurs comptes annuels.

On sait moins que Donorinfo propose chaque année l'une ou l'autre rencontre ou formation, tel le webinar du jeudi 22 avril dernier, intitulé ‘‘Envie de booster vos campagnes de promotion legs?’

Le sujet du jour était traité par Lena Vizy, une consultante néerlandais qui a travaillé pour le compte de plusieurs ONG avant de rejoindre la filiale que l’agence britannique Legacy Futures a ouvert aux Pays-Bas.

Notre message de sensibilisation au legs rejoint-il bien les préoccupations fondamentales de nos candidats-testateurs ?

Parmi les nombreux conseils utiles proposés par l’intervenante, retenons son plaidoyer en faveur d’une meilleure prise en compte, dans la phase de conception du message de promotion des legs, des motivations profondes du candidat-testateur.

Lena Vizy nous suggère de tirer parti des travaux scientifiques qui ont investigué le monde des sympathisants sensibles à la thématique 'Legs'.

Et de citer notamment les conclusions d'une recherche menée par le trio britannique Routley, Sergeant & Lowthian (2022), qui distingue trois sources majeures de motivations :

- 'looking backwards' : legs motivé par l'objet social de l'association bénéficiaire parce-que celui-ci rappelle au candidat-testateur

- soit un engagement ou des valeurs qu'il/elle a vécu durant sa jeunesse

- soit le souvenir d'un proche décédé des suites d'une maladie chronique (cancer,...) que l'organisation combat par exemple par ses investissements en recherche médicale.

- 'looking around' : le choix de l'organisation bénéficiaire est davantage influencé par une thématique populaire dans l'environnement du candidat-testateur ('social influence, social norming')

- 'looking forwards' : le candidat-testateur souhaite faire survivre ses idéaux au-delà de sa propre mort, au travers des activités que l'organisation bénéficiaire poursuivra.

Plusieurs exemples de campagnes de promotion du legs - annonces publicitaires et spots TV – permirent aux participants du webinar de découvrir comment insérer au cœur du message une référence évidente quoique discrète vers le passé (looking backwards) ou l’espoir d’un avenir meilleur (looking forward).

Trois niveaux de mobilisation des ressources sur des actions de promotion du legs

Lena Vizy distingue trois niveaux d'investissements envisageables en matière de promotion du legs à finalité humanitaire ou sociale :

- Stage 1 - Fundamentals : website, a few lead generators (brochure, leaflets), your message being regularly integrated ('drip-drip' marketing) in newsletters and magazines

- Stage 2 - Proactive action : promotion through social campaign, direct mail, events and legacy donor journey's

- Stage 3 - Advance : launch a specific legacy campaign, develop a stewardship program for all contacts who promised to leave a legacy in their will.

Conviendrait-il de conseiller à toute organisation, quelle que soit sa taille, d'investir dans de coûteuses insertions publicitaires ‘print’, ou dans une vidéo de qualité professionnelle ?

Aux nombreuses organisations de taille modeste qui participaient au webinar, l’intervenante a recommandé de surtout s'efforcer de communiquer régulièrement – ‘drip, drip’, soit goutte à goutte – son message de sensibilisation au legs au travers de l'ensemble des canaux de communication que l'organisation est en mesure d'activer sans sur-coût: site Internet, direct mail, eNewsletter, etc.

Et de préciser, en réponse à une question posée en fin de session, que les insertions publicitaires payantes dans divers suppléments 'Senior' de magazines ne produisent habituellement que peu de leads, à moins d’être fréquemment republiées.

2. Témoignage d'Alexandra Jans (Centre belge pour Chiens-guides)

Deux témoignages d’associations furent proposés en seconde partie du webinar.

Deux témoignages d’associations furent proposés en seconde partie du webinar.

Les participants néerlandophones bénéficièrent d’une présentation, par Alexandra Jans, de la stratégie de promotion du Centre belge pour Chiens-Guides.

Les activités de cette organisation bilingue recoupent deux thématiques dont les statistiques nationales autant qu’européennes confirment combien elles bénéficient d’une forte popularité dans le monde des testateurs : d’une part le chien (‘fidèle animal de compagnie’), d’autre part le soutien aux personnes mal-voyantes.

Ce double atout explique pour partie l’exceptionnel niveau de recettes ‘Legs’ collectées par cette organisation au cours des cinq dernières années (plus de 7 millions d’euro), soit un montant sept fois supérieur au total des dons reçus durant cette période.

Ce contexte particulièrement favorable en termes de mobilisation de nouveaux testateurs justifiait pleinement que le Centre belge pour chiens-guides développe une ambitieuse stratégie multi-canal de promotion du legs, que l'intervenante a résumé comme suit :

1. Communication sur l'ensemble des canaux :

- brochure 'Legs'

- newsletter

- mention dans le magazine trimestriel 'Flash'

- présence sur les médias sociaux à l'occasion de la Journée Internationale du Testament (13/09)

- info sur le site Internet

2. Initiatives additionnelles :

- workshop de sensibilisation à l'attention des collègues

- distribution de la brochure lors de visites

- financement occasionnel d'une campagne publicitaire

Le Centre belge pour chiens-guides recourt par ailleurs aux services de l’agence Testament.be (lien).

Alexandra Jans reconnaît cependant que la tarification de cette agence ne permet pas nécessairement aux associations qui disposent de ressources limitées de bénéficier de ces services.

En guise de conclusion l'intervenante s'en est tenue à trois recommandations qui font surtout appel à notre bon sens commun:

- Het warm water moet je niet uitvinden

- Eigen netwerk werkt altijd best

- Babbelen en bedanken

3. Promotion et gestion des legs :

3. Promotion et gestion des legs :

autres sources d'information néerlandaises

Précisons que Lena Vizy développe ses activités de consultance au sein d'un réseau néerlandais riche en initiatives diverses.

Citons notamment :

- la plateforme internationale d'information Legacygiving, co-animée par Lena Vizy, dont la section Blog publie en néerlandais ainsi qu'en anglais des contributions d'experts issus de différents pays européens,

- la récente réédition de l'ouvrage ‘Het Nieuwe Handboek Nalatenschappen - Strategie - Werving - Afwikkeling in Nederland en België’ (lien) d'Arjen van Ketel et de divers co-auteurs dont Lena Vizy (202 pages, éditeur AUP.nl)

- - Legacy Foresight (Netherlands ) - 'Legacy Monitor 2023 Netherlands' (lien) et autres documents

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents

Memorandum Promethea : renforçons le soutien au mécénat d’entreprises

Le cadre légal français (loi Aillagon) pourrait inspirer une réforme de la législation belge

![]() 20/04/2024 - L'asbl Prométhéa contribue depuis bientôt 40 ans à développer le mécénat d’entreprise et de compétence en Belgique francophone.

20/04/2024 - L'asbl Prométhéa contribue depuis bientôt 40 ans à développer le mécénat d’entreprise et de compétence en Belgique francophone.

Les prochaines échéances électorales ont incité cette plateforme à publier un Memorandum dont les recommandations suggèrent l'adoption d'une nouvelle définition légale spécifique du mécénat, qui le distinguerait davantage du don et du sponsoring.

Tout en reconnaissant qu’à l’évidence le mécénat se différencie du sponsoring qui correspond à un acte intéressé, le Memorandum suggère qu’au contraire du don, une forme de contrepartie puisse être accordée aux entreprises mécènes, tout en veillant à ce qu’elle reste marginale par rapport à leur contribution.

Ce nouveau cadre fiscal stimulerait davantage les entreprises mécènes dans leurs investissements sociétaux.

Prométhéa, carrefour des entreprises, de la culture et du patrimoine

La Belgique ne dispose guère, en dehors du Centre de Philanthropie de la Fondation Roi Baudouin et de l’asbl Promethea, d’autre structure disposant de compétences significatives en matière de mécénat d’entreprises.

La Belgique ne dispose guère, en dehors du Centre de Philanthropie de la Fondation Roi Baudouin et de l’asbl Promethea, d’autre structure disposant de compétences significatives en matière de mécénat d’entreprises.

Le site de Promethea résume comme suit les objectifs de cette initiative exclusivement francophone : "Depuis près de 40 ans, Prométhéa développe le mécénat d’entreprise et de compétence et fait se rencontrer les mondes de l’entreprise, de la culture et du patrimoine en vue de soutenir la créativité et le développement économique."

En qualité de principal opérateur actif en Belgique dans le domaine du mécénat culturel et patrimonial Promethea est à l’heure actuelle le référent des partenariats publics privés pour les thématiques culturelles et patrimoniales, et dispose de l’expérience dans la diversification des sources de financement pour le secteur culturel.

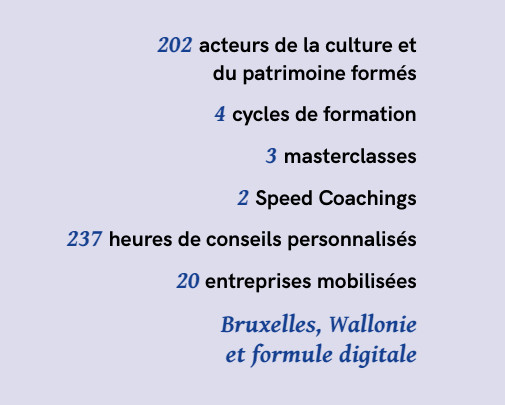

Services offerts aux acteurs culturels

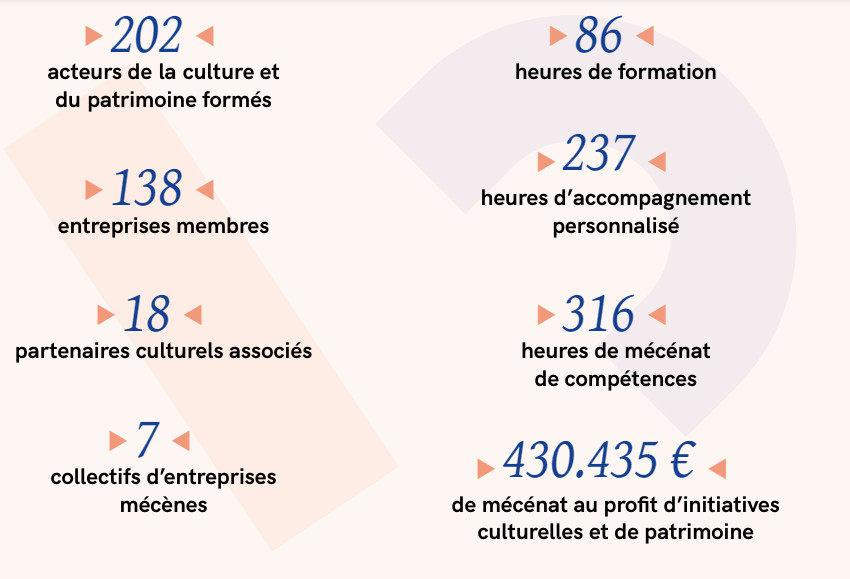

L’asbl disposait en 2022 d’un budget de 542.000 euros et est animée par une équipe de neuf collaboratrices.

Le rapport annuel 2023 rend compte de l'importance des services que l'organisation a développés à l'attention des acteurs culturels qui sont en recherche d'appui financier auprès d'entreprises mécènes :

Le rapport annuel 2023 rend compte de l'importance des services que l'organisation a développés à l'attention des acteurs culturels qui sont en recherche d'appui financier auprès d'entreprises mécènes :

- école du mécénat (visuel ci-contre)

- service d’accompagnement personnalisé dont 159 acteurs culturels ont profité en 2023 (237 heures de conseil personnalisé en présentiel ou par voie digitale)

- sessions masterclass qui donnent la possibilité d'approfondir certaines thématiques abordées lors du cycle de formation.

En matière de formation et d'accompagnement des structures 'non-profit' en quête de mécénat le secteur des organisations à finalité sociale ou humanitaire n'a jamais réussi à se doter d'un service aussi professionnel et diversifié que ce que Promethea offre aux acteurs du secteur culturel francophone!

Les activités de la structure française Admical (lien) peuvent à ce titre également être citées comme exemple de soutien concret, en information et en formation, aux organisations en quête e mécénat.

Mémorandum ‘Culture & Patrimoine : soutenir et encourager les financements alternatifs'

Le Memorandum de Promethea a été publié au mois d'octobre dernier. Il comprend un plaidoyer solidement étayé en faveur d’un cadre fiscal spécifique qui aurait vocation à ‘inciter les entreprises privées de prendre une part plus active dans le financement d’activités qui cimentent le lien social de leur communauté’.

Ces propositions s’inspirent pour partie de la législation française (loi Aillagon de 2003), dont l’impact se sont révélés décisifs en termes de soutien au mécénat (3,6 milliards d’euros en 2021).

Le document propose d’adopter une définition légale plus précise du mécénat, formulée comme suit : « Un soutien, en numéraire ou en nature, apporté sans contrepartie directe (< 20 % du montant du don) de la part du bénéficiaire à une personne physique ou morale, pour l’organisation d’activités non lucratives présentant un intérêt général ».

Il recommande l'adoption d'un nouveau cadre légal qui s’appuierait sur les éléments suivants :

- Simplification drastique des procédures d’obtention de l’agrément fiscal basée sur des critères objectifs et pertinents ;

- Autorisation d’une contrepartie de la part de l’institution soutenue devant rester disproportionnée par rapport au don (proposition : ne pas dépasser 20 à 25%) ;

- Création d’un incitant fiscal intéressant fondé sur :

- une majoration de la déduction d’impôt (proposition : 150% du montant) ;

- une majoration des plafonds de déduction (actuellement 5 % de l’ensemble des revenus nets et 500.000 EUR, par période imposable – non indexés depuis de nombreuses années) ;

- une modification des méthodes de calculs des plafonds de déduction (proposition : sur l’EBITDA ou sur le chiffre d’affaires). - Reconnaissance comme déductible en tant que libéralité du mécénat de produits et du mécénat de compétences, et suppression des entraves au mécénat de compétences.

Pour plus d'infos

Promethea

- site Internet (lien)

- Rapport annuel 2023 (lien)

- Mémorandum ‘Culture & Patrimoine : soutenir et encourager les financements alternatifs' (lien)

We thank our partners

![]() .

. ![]()

![]()

-> Actualité belge : nos articles récents

-> Actualité internationale : nos articles récents